キャッシュフロー計算書

キャッシュフロー計算書とは、企業の一定期間(通常は1年)の活動において現金がどのように流入・流出したかを示す文書のことです。

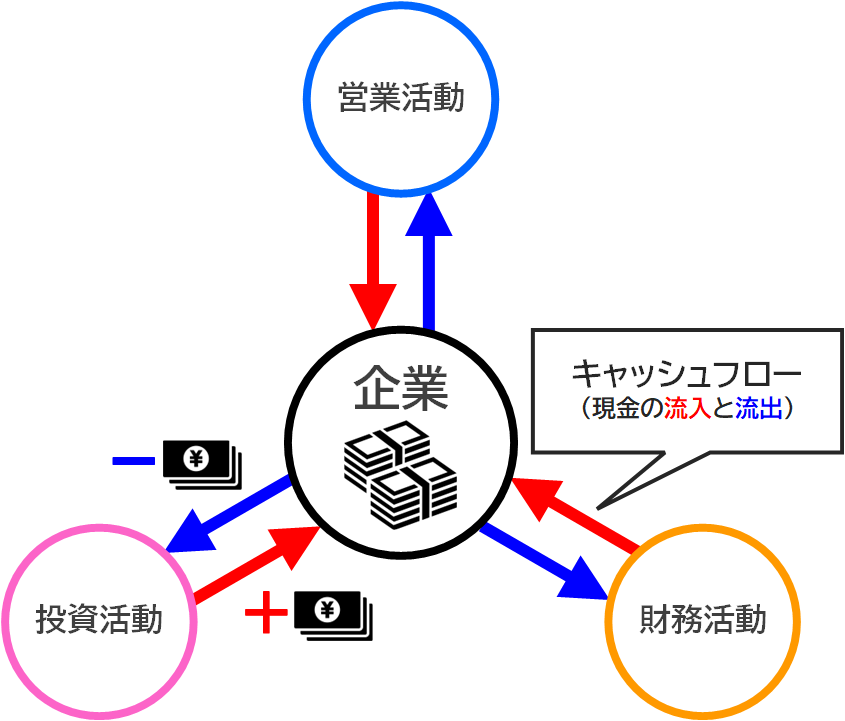

この計算書は、企業が現金をどのように得て(現金の流入)、どのように使ったか(現金の流出)を示し、その結果現金及び現金同等物がどれだけ増減したかを示します。

キャッシュフロー計算書は、以下の3つの主要な部分から成り立っています。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

| 営業活動による キャッシュフロー | 企業の主要な業務活動から生じる現金の流れを示します。通常、営業活動によるキャッシュフローがプラスであれば、企業の主要な事業が健全であると言えます。 増加要因:商品やサービスの売上(受取り現金)など 減少要因:商品の仕入れや給与の支払い(支払い現金)など |

| 投資活動による キャッシュフロー | 企業による設備投資やM&A(企業買収)、有価証券の売買など、将来の収益を見込んだ活動から生じる現金の流れを示します。投資活動は通常、現金の支出(マイナスのキャッシュフロー)を伴いますが、それは企業が将来の成長を見込んで投資を行っている証とも言えます。 増加要因:有形資産(例えば建物や機械)や投資証券の売却から得られる現金など 減少要因:新しい設備の購入や投資証券の購入による現金の支出など |

| 財務活動による キャッシュフロー | 企業が資金調達や資金還元を行うことによる現金の流れを示します。財務活動によるキャッシュフローは、企業の資金調達と資金還元のバランスを示しており、経営者の資本政策や財務戦略を理解するための重要な指標となります。 増加要因:新たな借入れや株式の発行から得られる現金など 減少要因:借入金の返済、配当の支払い、自己株式の取得など |

これらの3つの活動それぞれについて、キャッシュフローがプラス(増加)かマイナス(減少)かを計算し、それらを合計することで、最終的に企業がその期間において現金及び現金同等物がどれだけ増減したかを求めることができます。

これらの情報は、企業の健全性や安全性、成長性などを判断するための重要な資料となります。

例えば、営業活動によるキャッシュフローが安定的にプラスであれば、企業の主要な事業が現金を生み出していることを示し、その企業の健全性を示す一つの指標となります。

財務諸表は、一見すると難解な数字の羅列に見えがちですが、それらは実は企業の「健康状態」や「パフォーマンス」を示すバロメーターとなっています。

初めて目にする専門的な用語や計算式に戸惑うこともあるでしょう。しかし、興味を持っているブランドやよく利用するサービスの企業の財務諸表をチェックしてみることで、数字が具体的な意味を持ち始め、理解が深まるかもしれません。

例えば、お気に入りのスニーカーブランドの「売上高」をチェックすることで、その人気の度合いや市場での立ち位置を知ることができます。また、「営業利益率」を見れば、その商品がどれだけ効率的に利益を上げているのかが分かります。

このように、身の回りの事例を使って財務諸表と向き合うことで、数字の背後にあるストーリーやビジネスの動きが見えてくるはずです。実際に楽しみながら試してみてください。