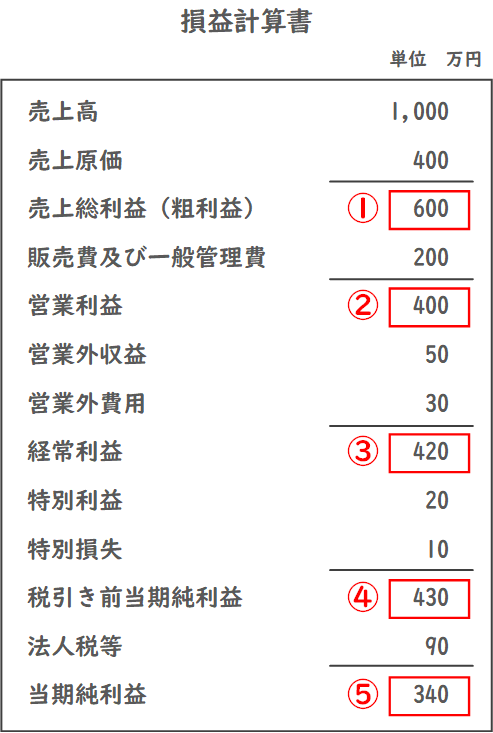

損益計算書

損益計算書は、企業がある一定期間(通常は1年)にどれだけ収益を上げ、どれだけの費用がかかったのかを示す財務報告書です。

損益計算書の結果から、企業がその期間に利益を出したのか、損失を被ったのかが明確になります。

売上高から各段階での収益・費用を計算して得られる以下の5つの「利益」は、企業の財務状況を評価するためのもので、一連の「損益計算書」の主要な構成要素を形成しています。

| ①売上総利益 (粗利益) | 売上総利益は、売上から販売に直接関連するコスト(売上原価)を引いた金額です。 計算式は「売上 - 売上原価」です。これは商品を売ることで直接得られる利益を示しています。 |

| ②営業利益 | 営業利益は、売上総利益から営業活動に関連する費用(販売費及び一般管理費)を引いた金額です。 計算式は「売上総利益 - 販売費及び一般管理費」です。これは企業の主要な活動から得られる利益を示しています。 |

| ③経常利益 | 経常利益は、営業利益に加えて、営業外収益と営業外費用を計算に含む利益です。 計算式は「営業利益 + 営業外収益 - 営業外費用」です。これは企業の通常の業務活動から得られる利益を示しています。 |

| ④税引き前 当期純利益 | 税引き前当期純利益は、経常利益に加えて、特別利益と特別損益を計算に含む利益です。 計算式は「経常利益 + 特別利益 - 特別損失」です。これは税金を考慮する前の企業の純利益を示しています。 |

| ⑤当期純利益 | 当期純利益は、税引き前純利益から法人税等を引いた金額です。 計算式は「税引き当期前純利益 - 法人税等」です。これは企業が最終的にその期間に得た利益を示しています。 |

上記の5つの利益を求める過程において足し引きされた収益・費用を以下にまとめます。

| 売上原価 | 売上原価は、製品やサービスを提供するために直接必要な費用です。 例)製品の製造に必要な材料費、直接労務費(製品を作るための労働者の賃金)、製造に直接関連する間接費用(製造設備の維持費や製造に必要な電力費)など |

| 販売費 及び一般管理費 | 販売費及び一般管理費は、製品の製造に直接関与しないが、ビジネスの運営に必要な費用です。 例)販売費(広告宣伝費、営業員の給与、運送費など)、一般管理費(人事や経理部門の人件費、オフィスの賃料や電話代など) |

| 営業外収益 | 営業外収益は、通常の事業活動以外から得られる収益です。 例)投資収益、貸付金からの利息、不要な資産の売却など |

| 営業外費用 | 営業外費用は、通常の事業活動以外で発生する費用です。 例)投資の損失、借入金の利息、訴訟費用など |

| 特別利益 | 特別利益は、通常の事業活動とは関連がなく、かつ一定の期間に一度だけ発生するような利益です。 例)不動産の売却益、災害保険の受け取りなど |

| 特別損失 | 特別損失は、通常の事業活動とは関連がなく、かつ一定の期間に一度だけ発生するような損失です。 例)災害による設備の損害、訴訟による損失など |

| 法人税等 | 法人税等は、企業がその利益に対して支払う必要のある税金です。 例)法人所得税、住民税、事業税など |

収益性を表す指標

収益性を表す指標にはROE・ROA・売上総利益率(粗利率)・総資産回転率・在庫回転率などがあります。

貸借対照表および損益計算書に記載された項目から計算されるこれらの指標は、企業の経営状況を評価するために重要なツールとなります。

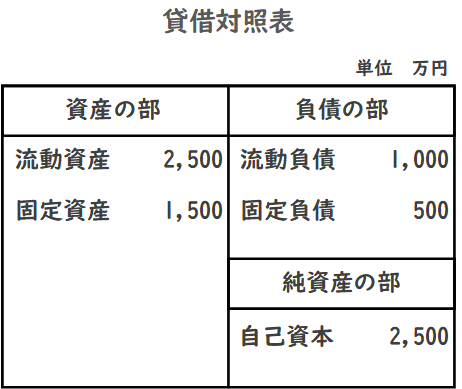

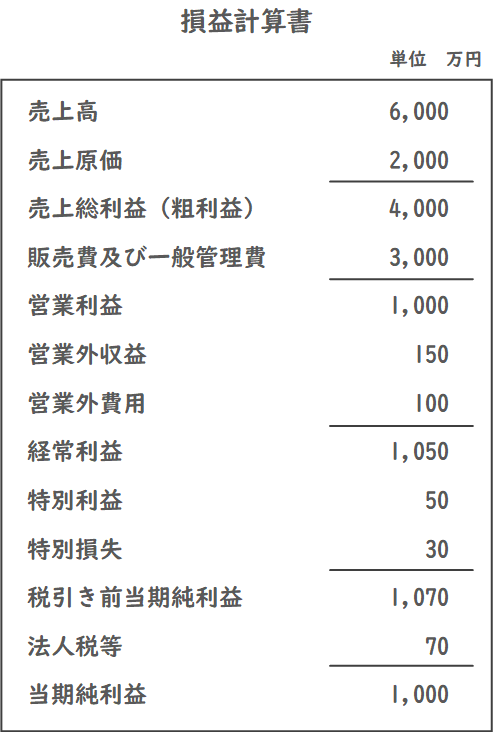

それぞれの指標の計算のために、以下のサンプル(貸借対照表・損益計算書)を用います。

ROE

ROE(Return on Equity、自己資本利益率)は企業が自己資本をどれだけ効率的に利用して利益を生み出しているかを示す指標です。

ROEが高いほど、企業の資本効率が高いと評価されます。計算方法は次のとおりです。

\( \displaystyle {}\text{ROE}=\frac{\textbf{当期純利益}}{\textbf{自己資本}}\times100\text{(%)}\)

企業の当期純利益が1,000万円、自己資本が2,500万円だった場合、ROEは40%となります。

ROE = 1,000万円 ÷ 2,500万円 × 100 = 40%

ROA

ROA(Return on Assets、総資産利益率)は企業が総資産をどれだけ効率的に利用して利益を生み出しているかを示す指標です。

ROAが高いほど、資産運用の効率が高いと評価されます。計算方法は次のとおりです。

\( \displaystyle {}\text{ROA}=\frac{\textbf{当期純利益}}{\textbf{総資産}}\times100\text{(%)}\)

企業の当期純利益が1,000万円、総資産が4,000万円だった場合、ROAは25%となります。

ROA = 1,000万円 ÷ 4,000万円 × 100 = 25%

売上総利益率(粗利率)

売上総利益率は、企業の売上高に対する売上総利益(売上高から売上原価を差し引いた額)の割合を示す財務指標です。

高いほど、製品やサービスの価格設定、原材料のコスト管理などがうまくいっていると評価されます。計算方法は次のとおりです。

\( \displaystyle {}\textbf{売上総利益率}=\frac{\textbf{売上総利益}}{\textbf{売上高}}\times100\text{(%)}\)

企業の売上が6,000万円、売上総利益が4,000万円だった場合、売上総利益率は66.7%となります。

売上総利益率 = 4,000万円 ÷ 6,000万円 × 100 = 66.7%

総資産回転率(総資本回転率)

総資産回転率は、企業が持っている総資産をどれだけ効率的に使って売上を上げているかを示す指標です。

総資産回転率が高いほど、資産の利用効率が高いと評価されます。計算方法は次のとおりです。

\( \displaystyle {}\textbf{総資産回転率}=\frac{\textbf{売上高}}{\textbf{総資産}}\textbf{(回転)}\)

企業の売上が6,000万円、総資産が4,000万円だった場合、総資産回転率は1.5回転となります。

総資産回転率 = 6,000万円 ÷ 4,000万円 = 1.5回転

在庫回転率

在庫回転率は、企業が在庫をどれだけ効率的に売り上げているかを示す指標です。

在庫回転率が高いほど、在庫管理がうまくいっていると評価されます。計算方法は次のとおりです。

\( \displaystyle {}\textbf{在庫回転率}=\frac{\textbf{売上高}}{\textbf{平均在庫高}}\textbf{(回転)}\)

企業の売上高が6,000万円、その企業の平均在庫高が1,500万円だった場合、在庫回転率は4回転となります。

在庫回転率 = 6,000万円 ÷ 1,500万円 = 4回転

在庫は貸借対照表(またはバランスシート)の流動資産の部分に記載されています。

また、在庫回転率を求める際の平均在庫高は、期初の在庫と期末の在庫を足して2で割ることによって算出します。